Manual de Pagos

- Manual de pagos a terceros

- Circulares

- Documentos guía

- Formatos para pago

- Preguntas frecuentes

- Documentos

- Formatos

Manual de pagos a terceros

Circulares

Las circulares son comunicados complementarios al Manual de Pagos, con instrucciones adicionales para el correcto diligenciamiento de formatos y presentación de documentos requeridos, que debido al dinamismo y evolución de la entidad no fueron concebidos en un principio en el manual de pagos pero que en la actualidad son indispensables para procesar de forma exitosa un pago.

Documentos guía

En este apartado se encuentran disponibles herramientas de apoyo que facilitan la preparación de todos los documentos y formatos requeridos para la radicación adecuada de una cuenta, como listas de chequeo de la documentación a radicar conforme al tipo de pago a gestionar, modelos sugeridos de certificaciones y tutoriales.

Formatos para pago

En este apartado se encuentran los formatos normalizados y/u oficializados por la entidad para la radicación de cuentas, junto con los respectivos instructivos y guías para su correcto diligenciamiento.

Documentos

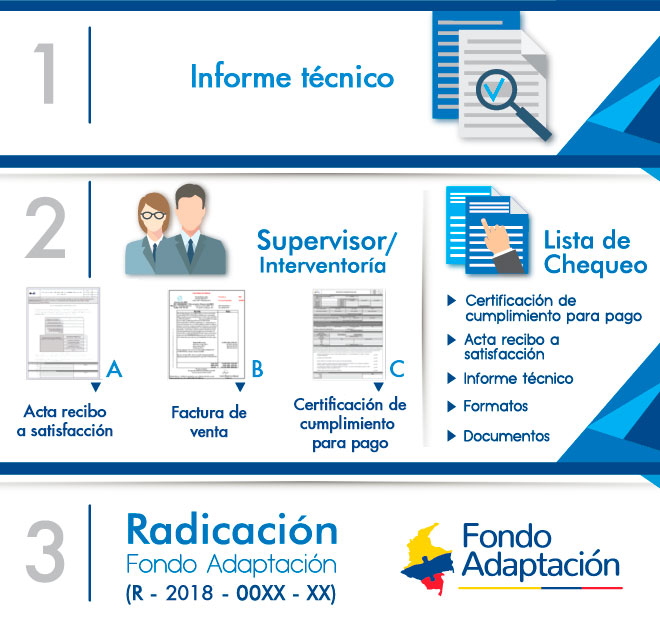

1. ¿ Cuantos y cuales son los formatos y documentos que deben tener firma original?

Respuesta: Son tres los documentos a tener en cuenta:

- Factura / Cuenta de Cobro

- Acta de Recibo a Satisfacción de Informe Periódico de Actividades

- Certificado de Cumplimiento para Pago.

2. ¿Cuáles son los requisitos mínimos que debe tener una Factura de Venta?

Respuesta: La factura debe cumplir con los requisitos establecidos en los artículos 772 del Código de Comercio y 617 del Estatuto Tributario Nacional y las políticas administrativas, financieras y contables del Fondo Adaptación.

Los requisitos son:

- Estar denominada expresamente como Factura de Venta.

- Apellidos y nombre o razón social, NIT, domicilio del vendedor o de quien presta el servicio.

- Nombre y Nit del Fondo Adaptación.

- Numeración de la factura

- Fecha de expedición de la factura.

- Número de contrato o convenio.

- Descripción del bien, servicio o actividad objeto de cobro (honorarios, servicios, compras, consultoría, transporte, vigilancia, etc). Cuando los contratos están constituidos por fases o etapas (Diseño, obra, reconocimiento, preconstrucción, construcción, liquidación, entrega de obras, socialización, gestión predial, gestión social, gestión ambiental, etcétera) la factura debe indicar a que etapa corresponde, más allá de como hayan quedado establecidos los ítems en las cláusulas de pago de los contratos. Lo anterior, por efecto de la aplicación de retención en la fuente de los tributos que se deban efectuar.

- Valor de la operación.

- Discriminación del IVA pagado.

- El nombre o razón social y el NIT del impresor de la factura, si aplica.

- Número de Resolución de facturación.

- Amortización de anticipo a aplicar al valor de lo cobrado

- En el caso de facturas presentadas por consorcios o uniones temporales debe señalarse el Nit y razón social de los integrantes y su porcentaje de participación.

- Discriminar el AIU en valor y porcentaje ( En los casos en que aplique)

3. ¿Se puede proceder con el pago de una factura para la cual el periodo facturado en la misma esté cubierto por las pólizas exigidas, aun cuando dichas pólizas no estén vigentes al momento de la radicación del pago, o bien que a la fecha de radicación no cubran la totalidad de la vigencia del contrato?

Respuesta:Para pagos diferentes de anticipos, pagos anticipados o recursos en administración, cuando las pólizas no cubran la totalidad del contrato, el pago procede siempre y cuando estas cubran el periodo facturado.

Sin embargo, una vez se identifique que las pólizas no cubren la totalidad del contrato, el supervisor o interventor según corresponda, debe solicitar al contratista la actualización de las pólizas.

4. ¿Es causal de subsanación si la factura radicada ante el Fondo Adaptación presenta valores totales expresados con decimales?

Respuesta: No. En los casos en que se requiera se pueden radicar facturas o cuentas de cobro expresadas con decimales, la entidad sugiere trabajar con máximo 2 dígitos. Es causal de subsanación para los casos en que los cálculos matemáticos validados no coincidan con las sumatorias de los subtotales o bien con los valores calculados de AIU (esto de acuerdo con los porcentajes establecidos), o bien que no coincidan con el cálculo de los impuestos reportados como lo es el IVA.

5. ¿Quién debe firmar la certificación del pago de parafiscales, seguridad social y el aporte al Fondo Nacional de Formación Profesional de la Industria de la Construcción – FIC (esta última en los casos en que aplique)?

Respuesta: La certificación debe estar firmada por el Revisor Fiscal. En el evento en que la empresa contratista no esté obligada por ley a tener Revisor Fiscal, corresponde al Representante Legal de la misma firmar dicha certificación.

6. ¿Son válidas para el Fondo Adaptación las Certificaciones de pago de seguridad social, aportes parafiscales y el aporte al Fondo Nacional de Formación Profesional de la Industria de la Construcción – FIC, que son firmadas por el contador del contratista?

Respuesta: No son válidas. Esta certificación debe venir suscrita por el Revisor Fiscal, salvo que la empresa no se encuentre obligada a tenerlo, caso en el cual deberá ser firmada por el Representante Legal. No es válida la certificación que venga firmada por una persona diferente de las expuestas anteriormente.

7. ¿Cómo debe certificarse el periodo en el pago de parafiscales y seguridad social para actividades ejecutadas en el caso de personas jurídicas?

Respuesta: En cumplimiento de lo dispuesto en el artículo 50 de la ley 789 de 2002 y el artículo 23 de la ley 1150 de 2007, el contratista debe certificar a través del revisor fiscal que la empresa se encuentra al día en el cumplimiento de sus obligaciones con la seguridad social y los aportes parafiscales. Lo anterior, independiente del periodo cobrado por parte del contratista.

La fecha de emisión de la certificación en ningún caso puede ser anterior al límite superior del periodo facturado. A manera de ejemplo si el periodo facturado corresponde al periodo Mayo 10 a Junio 9 de 2017, la fecha de certificación del revisor fiscal debe ser igual o posterior al 9 de Junio de 2017.

En el caso de los contratos de obra también deberán certificarse estar al día con el aporte al Fondo Nacional de Formación Profesional de la Industria de la Construcción – FIC .

Link modelo sugerido de certificación pago sistema de seguridad social y parafiscales:

http://sitio.fondoadaptacion.gov.co/index.php/contratacion/manual-de-pagos

8. ¿Quiénes deben adjuntar con cada pago, certificación de pagos a seguridad social y aportes parafiscales?

Respuesta: Esta certificación debe anexarse en los documentos de cobro de las personas jurídicas y de las personas naturales que tengan a su cargo más de dos empleados.

Las personas naturales que tengan menos de dos empleados a cargo, deben adjuntar las planillas en estado pagadas del periodo de cobro que están gestionando.

9. ¿Para los consorcios y uniones temporales, debe presentarse certificación de pagos a seguridad social y aportes parafiscales?

Respuesta: En el caso de los consorcios y uniones temporales la certificación deberá ser presentada por cada uno de sus integrantes.

Las personas naturales que integren consorcios o uniones temporales y que tengan a su cargo más de dos empleados, deberán allegar la certificación de pagos de seguridad social y aportes parafiscales. Para aquellos casos donde no tienen a su cargo mas de dos empleados, deberán adjuntar sus planillas de seguridad social en estado pagadas.

Documentos

1. ¿En qué casos debe anexarse con el pago el Registro de Interventorías o el Memorando de Designación de supervisión?

Respuesta: Se solicita por una única vez en el primer pago del contrato y adicionalmente sólo en los siguientes casos:

- Cuando la interventoría requiere efectuar el cambio temporal o definitivo de un delegado para firmar

- Por cambio de representante legal de la firma de interventoría

- Por cambio de la firma de interventoría

Si dentro del registro de interventorías el Representante Legal de la firma de interventoría, delega a un tercero diferente, esta firma debe validarse ante Notario, mediante reconocimiento de firma. Es importante resaltar que el documento de registro de interventorías debe ser autenticado ante notario y con reconocimiento de firma.

( Formato adjunto en Circular 010 del 14 de Septiembre del 2016)

2. ¿Cuantas facturas o cuentas de cobro de un mismo contrato se pueden radicar bajo un sólo certificado de cumplimiento para pago?

Respuesta: Todas las que el contratista requiera.

3. ¿Debe hacerse un acta de recibo a satisfacción del informe periódico por cada Informe presentado y aprobado?

Respuesta: Si

4. ¿Quién debe firmar el Anexo de Facturación?

Respuesta: El Anexo de Facturación debe venir firmado por el contador o revisor fiscal, el representante legal de la firma contratista y supervisor o interventor que haya firmado el Certificado de Cumplimiento para Pago .

( Formato adjunto en Circular 010 del 14 de Septiembre del 2016)

5. ¿En aquellos casos en que una Persona Natural solicita el pago de varias facturas en un mismo mes y en diferentes radicados, la depuración para liquidar la base de retención en la fuente que hace la fiduciaria es para cada factura o con base en la sumatoria del total de estas para el mes?

Respuesta: La base para el cálculo de la retención en la fuente de personas naturales a quienes debe aplicarse el artículo 383 del Estatuto Tributario Nacional, será el ingreso mensualizado con independencia de la periodicidad pactada para la realización de los pagos derivados del contrato. Esto quiere decir que, si un contratista persona natural que realiza cobros por honorarios, por prestación de servicios profesionales o compensaciones de servicios personales presenta dentro de un mismo mes varios documentos de cobro, no se presentará un efecto acumulado, pues como se señaló se tendrá en cuenta el valor mensualizado del contrato y por ende se practicará retención en la fuente tomando como referencia este valor.

6. ¿Cuál debe ser la fecha de emisión del Acta de Recibo a Satisfacción de Informe Periódico de Actividades?

Respuesta: Debe ser menor o igual a la fecha de generación de la Factura o Cuenta de Cobro. Esto por la sencilla razón, que en términos de procedimientos se debe realizar primero la revisión técnica y posterior la elaboración del cobro.

7. ¿Quién debe Firmar el Acta de Recibo a Satisfacción de Informe Periódico de Actividades?

Respuesta: Debe ser firmada en original por el(los) supervisor(es) del contrato, que deben ser los mismos que avalan el Certificado de Cumplimiento para Pago.

8. ¿El rango de fechas consignado en el Acta de Recibo a Satisfacción de Informe Periódico de Actividades en la casilla “Informe correspondiente a las actividades realizadas en el periodo comprendido entre” debe coincidir con el registrado en la Factura o Cuenta de Cobro?

Respuesta: Es importante tener en cuenta que en el caso de algunas consultorías o contratistas que entregan productos en vez de actas de avance de obra, NO será necesario involucrar un periodo de actividades en el Acta de Recibo a Satisfacción de Informe Periódico de Actividades. Se aclara que los periodos de facturación y los periodos del Acta de Recibo a Satisfacción no necesariamente deben coincidir; es decir, cada uno representa un tema diferente (Periodo Financiero, diferente a periodo Técnico).